Selon l’Article L2333-27 du code général des collectivités territoriales, la taxe de séjour est affectée aux dépenses destinées à favoriser la fréquentation touristique de la commune.

Elle est collectée par les hébergeurs et les plateformes intermédiaires numériques

du 1er janvier au 31 décembre.

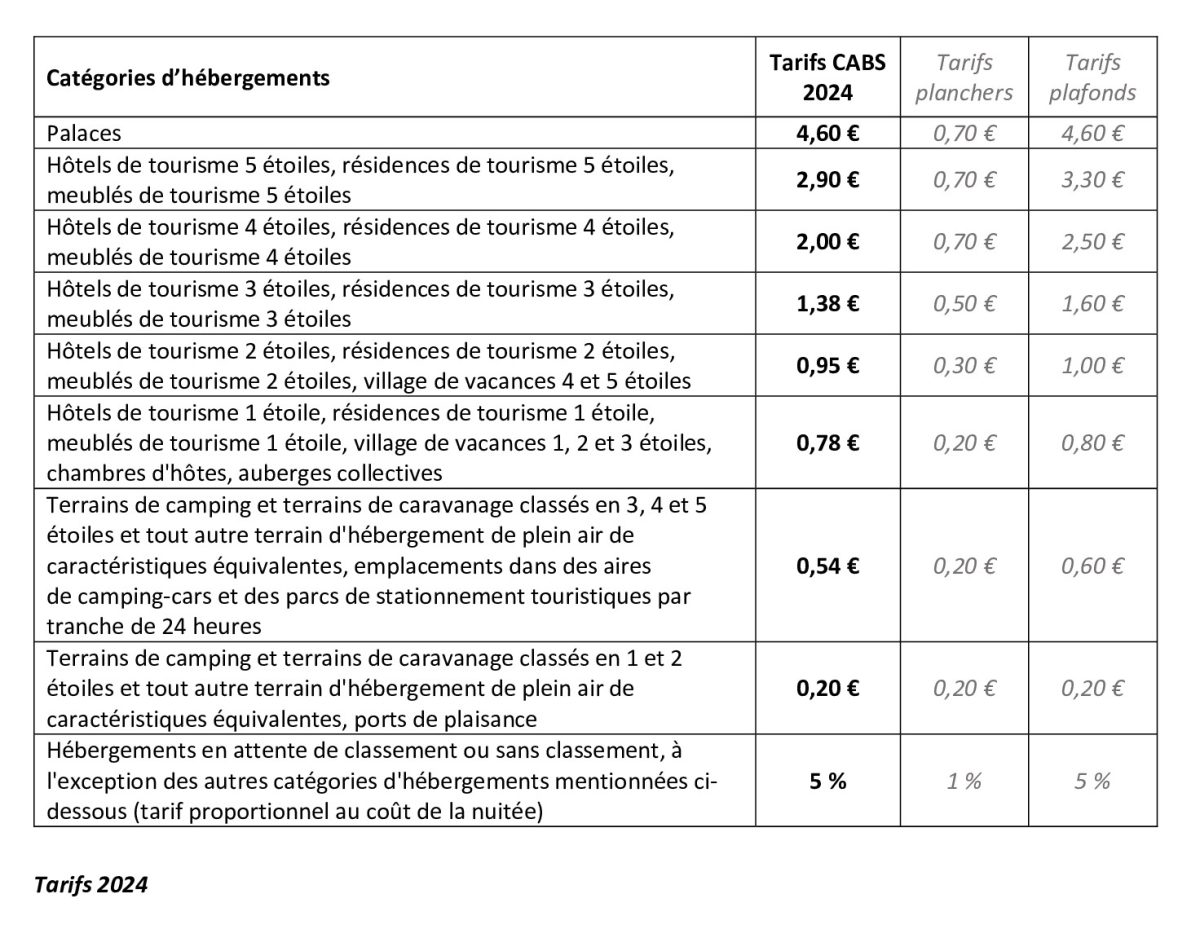

A compter du 1er janvier 2024, les tarifs de la taxe de séjour changent. (cf tableau Tarifs 2024)

La déclaration et le versement de la taxe de séjour se feront à une seule et même adresse :

Régie de Recettes CABS Taxe de séjour

Office de Tourisme de la Baie de Somme – 57/59 Entrepôt des Sels – Quai Lejoille – 80230 Saint-Valery-sur-Somme

Contact : 06 49 11 33 65 – taxedesejour@ca-baiedesomme.fr

(Le règlement de la taxe de séjour n’est désormais plus à adresser à la Trésorerie de Friville-Escarbotin)

Qui est concerné ?

- Tous les hébergements marchands (hôtels, meublés de tourisme, chambres d’hôtes, campings, résidences de tourisme, hébergements insolites, etc…) du territoire de collecte de la Communauté d’agglomération de la Baie de Somme, professionnels comme particuliers.

- La taxe de séjour est payée par les clients. Les hébergeurs la perçoivent et la reversent ensuite.

- La Communauté d’agglomération de la Baie de Somme a institué depuis le 1er janvier 2017 la mise en place de la taxe de séjour sur son territoire d’intervention* ; exception faite des communes prélevant la taxe de séjour par l’intermédiaire du Syndicat Mixte Baie de Somme Grand Littoral Picard ou des communes ayant délibéré pour prélever le produit de la taxe de séjour directement.

*Abbeville, Bailleul, Bellancourt, Bettencourt-Rivière, Bray-Lès-Mareuil, Brutelles, Cambron, Caours-L’heure, Citernes, Condé-Folie, Doudelainville, Drucat-Le-Plessiel, Eaucourt-sur-Somme, Epagne-Epagnette, Erondelle, Fontaine-sur-Somme, Frucourt, Grand-Laviers, Hallencourt, Huppy, Liercourt, Limeux, Longpré-Les-Corps-Saints, Mareuil-Caubert, Mérélessart, Neufmoulin, Sorel-en-Vimeu, Vauchelles-les-Quesnoy, Vaudricourt, Vaux-Marquenneville, Wiry-au-Mont, Yonval.

Quand déclarer et payer la taxe de séjour ?

- au plus tard le 20 avril pour la période du 1er janvier au 31 mars

- au plus tard le 20 juillet pour la période du 1er avril au 30 juin

- au plus tard le 20 octobre pour la période du 1er juillet au 30 septembre

- au plus tard le 20 janvier pour la période du 1er octobre au 31 décembre

Régime de perception : AU REEL

- Le tarif de la taxe de séjour est déterminé en fonction de la nature de l’hébergement et de son classement exprimé en nombre d’étoiles (délibération du Conseil Communautaire de la CABS du 27 juin 2023).

- Les hébergements qui ont obtenu un label (Gîtes de France, Clévacances, etc…) sont considérés comme non classés s’ils ne disposent pas du classement en nombre d’étoiles.

- Le calcul est simple : nombre de nuitées x nombre de pers. x tarif en vigueur

Le tarif de la taxe de séjour pour les hébergements non classés est calculé au taux de 5 % du prix HT de la location/personne/jour

Sont exonérés de la taxe de séjour : les personnes mineures, les titulaires d’un contrat de travail saisonnier employés dans l’agglomération et les personnes bénéficiant d’un hébergement d’urgence ou d’un relogement temporaire et les personnes qui occupent des locaux dont le loyer est inférieur à 3 € / pers. / jour.

Les obligations des logeurs

Les logeurs ayant un rôle d’intermédiaire dans le recouvrement de la taxe, sont soumis à un certain nombre d’obligations

Déclaration en mairie

Le logeur doit au préalable déclarer son meublé de tourisme (CERFA n° 1400404) et/ou sa chambre d’hôtes (CERFA n° 1356603) en mairie ou en ligne, si la mairie utilise le téléservice (service-public.fr).

Perception de la taxe

Le logeur a l’obligation de percevoir la taxe de séjour avant le départ des personnes assujetties pour ensuite la reverser à la collectivité. Le non-respect de cette obligation constitue une contravention de seconde classe (article R 2333-58 du CGCT)

Affichage des tarifs

En vertu de l’article R 2333-46 du CGCT, les tarifs de la taxe de séjour doivent être affichés chez les logeurs propriétaires ou autres intermédiaires chargés de percevoir la taxe. La taxe de séjour doit obligatoirement figurer sur la facture remise au client.

Tenue d’un état

L’article R 2333-50 du CGCT prévoit que « le nombre de personnes ayant logé dans l’établissement, le nombre de jours passés, le montant de la taxe perçue ainsi que, le cas échéant, les motifs d’exonération ou de réduction de cette taxe sont inscrits sur un état (ou registre du logeur) à la date et dans l’ordre des perceptions effectuées ».

Versement de la taxe

Le logeur doit spontanément reverser le produit de la taxe de séjour perçue, à la fin de chaque trimestre de l’année civile. Il dispose pour cela d’un délai de 20 jours à compter de cette échéance pour :

Envoyer les justificatifs :

- « Le Formulaire de déclaration – Taxe de séjour 2024 »

(obligatoire même si le montant de la collecte de la taxe de séjour est nul ou si celle-ci est reversée par une plateforme de réservation)

- « L’Etat récapitulatif – Taxe de séjour 2024 » (ou registre du loueur) complétés.

Régler le montant de la taxe perçue :

- Par virement bancaire vers le compte bancaire de la régie taxe de séjour (RIB envoyé sur demande) ou par chèque bancaire à l’ordre de « Régie de Recettes CABS taxe de séjour »

Informations relatives à la taxe de séjour

Le logeur se tient informé sur l’évolution législative qui peut affecter la perception et le reversement de la taxe de séjour.

Sites officiels :

Service public

Impots

Plateformes de réservation en ligne

Pour les hébergeurs qui commercialisent via des plateformes de réservation en ligne, ces dernières ont l’obligation de collecter lorsqu’elles sont intermédiaires de paiement et qu’elles agissent pour des loueurs non professionnels de logement non classés.

En acceptant les conditions de la plate-forme, l’hébergeur l’autorise ou non à collecter la taxe de séjour en son nom et pour son compte. La plateforme appliquera alors selon les informations saisies dans OCSITAN le taux de taxe de séjour correspondant à la commune concernée par la réservation du voyageur.

La loi des Finances pour 2020 a modifié la périodicité de reversement de la taxe de séjour collectée par toutes les plateformes. Ces dernières doivent procéder à 2 versements de la taxe de séjour, au plus tard le 30 juin (année N-1 et N) et le 31 décembre de chaque année (année N).

Les hébergeurs sont tout de même tenus d’envoyer le formulaire de déclaration à la « Régie de recettes CABS Taxe de séjour » même s’ils commercialisent via ces plateformes.

Contrôle et contentieux

Le contrôle des déclarations déposées par les logeurs est effectué par le président de la communauté d’agglomération de la Baie de Somme et les agents commissionnés par lui. Ces agents peuvent se faire communiquer les pièces et documents comptables nécessaires à la vérification mais, n’étant pas officiers de police judiciaire, ils ne peuvent constater eux-mêmes les infractions. Le cas échéant, ils préparent la constatation de l’infraction et la font appliquer par le maire de la commune concernée ou un autre officier de police judiciaire (article R 2333-55 du CGCT).

Les articles R. 2333-57 et R. 2333-67 du CGCT prévoient que tout redevable qui conteste la taxe doit néanmoins en régler le montant, quitte à en obtenir le remboursement après qu’il ait été statué sur sa réclamation.

Votre interlocutrice « taxe de séjour »

Denise PAES-COSME,

- par téléphone : 06 49 11 33 65 ou par mail : taxedesejour@ca-baiedesomme.fr

du lundi au vendredi de 9h30 à 12h30 et de 13h30 à 16h30 - sur place à l’Entrepôt des Sels

du mardi au vendredi de 9h30 à 12h30 et de 13h30 à 16h30